Opname logistiek vastgoed stabiliseert volgens JLL

Afbeelding: © JLL

De opname van logistiek vastgoed normaliseert zich na de piek tijdens de COVID-pandemie. Dat blijkt uit de ‘Q3 Market Dynamics for Industrial & Logistics’ van Jones Lang Lasalle (JLL), gespecialiseerd in commercieel vastgoed.

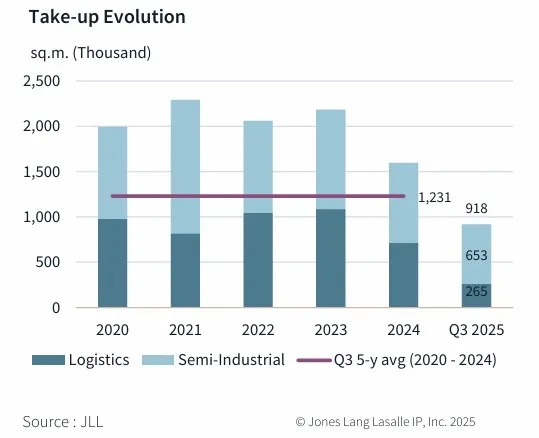

Volgens het rapport van JLL bevindt de Belgische industriële gebruikersmarkt zich in een stabilisatiefase. Aan het einde van het derde kwartaal van 2025 bedroeg de totale opname 917.656m², wat neerkomt op een stijging van 4% ten opzichte van het derde kwartaal van 2024. Het totale industriële volume profiteert van de sterke prestaties van de semi-industriële markt, die goed is voor twee derde van het volume sinds het begin van het jaar en een groei van 22% laat zien ten opzichte van het derde kwartaal van 2024, hoewel deze 3% onder het vijfjarig gemiddelde sinds het begin van het jaar blijft. De semi-industriële opname wordt gedomineerd door 74% verhuurtransacties tegenover 26% aankopen, aangezien strengere kredietvoorwaarden en een beperkte beschikbaarheid op de verkoopmarkt aankopen steeds moeilijker maken.

Het logistieke opnamevolume voor het derde kwartaal van 2025 bedraagt tot nu toe 264.735m², wat neerkomt op een daling van 23% op jaarbasis. Dat cijfer ligt 52% onder het vijfjarige gemiddelde, dat aanzienlijk werd opgedreven door de verhoogde activiteit tijdens de pandemie. Ondanks het tot nu toe over het algemeen gematigde volume, haalt JLL enkele opmerkelijke transacties aan die in het derde kwartaal van 2025 plaatsvonden. Zo was er de verhuur van 26.000m² door Gosselin Group in Genk, de voorverhuur van 18.000m² door KDL International langs de as Antwerpen-Gent en de voorverhuur van 9.000m² door VPD Transport in het Weerts Logistics Park XXXIII in Charleroi, wat volgens JLL wijst op aanhoudende marktactiviteit in belangrijke logistieke corridors.

Meer dan de helft van het opgenomen volume werd gegenereerd door logistiek dienstverleners, gevolgd door fabrikanten (25%) en detailhandelaren en e-commercebedrijven (19%). De gemiddelde transactiegrootte voor het derde kwartaal van 2025 bedraagt 9.805m² voor logistiek en 1.246m² voor semi-industrieel.

De leegstand langs de as Antwerpen-Brussel steeg tot 2,33% (+32 basispunten op jaarbasis). De vraag van gebruikers blijft geconcentreerd langs de vier belangrijkste logistieke assen van België en toekomstige gebruikers worden geconfronteerd met gedifferentieerde huurprijsdruk in de verschillende regio’s: stijgingen van de logistieke prime-huurprijzen worden geregistreerd in Brussel (+12%), Gent (+14%) en de E313-corridor (+2%), terwijl ze stabiel bleven in Antwerpen en Luik.

JLL verwacht dat er in de toekomst een toenemend verschil zal ontstaan tussen goed presterende semi-industriële panden en strategisch gelegen, ultramoderne logistieke faciliteiten. “Het vermogen van België om ondanks de economische tegenwind het momentum van transacties te behouden, versterkt de strategische waarde van het land als Europees logistiek knooppunt en positioneert de markt goed voor herstel naarmate de wereldwijde toeleveringsketens zich normaliseren”, klinkt het.