Europees logistiek vastgoed blijft hoge toppen scheren

Buck Consultants International schetst verwachtingen

Vorig jaar groeide de Europese logistieke vastgoedmarkt met een recordcijfer van tien procent. Het ziet er ook naar uit dat de groei zich zal doorzetten, zij het aan een iets trager tempo. Tegen eind dit jaar zouden we zo aan een take-up van bijna 34 miljoen vierkante meter komen. Een en ander blijkt uit een recent onderzoek van Buck Consultants International. CEO René Buck licht de perspectieven voor de belangrijkste markten in Europa toe.

Het mag intussen duidelijk zijn dat de coronacrisis geen rem heeft gezet op de take-up volumes. Integendeel, de snelle opmars van e-commerce en het feit dat bedrijven in deze turbulente tijden graag meer veiligheidsvoorraad hebben, zorgt ervoor dat de vraag hoog blijft.

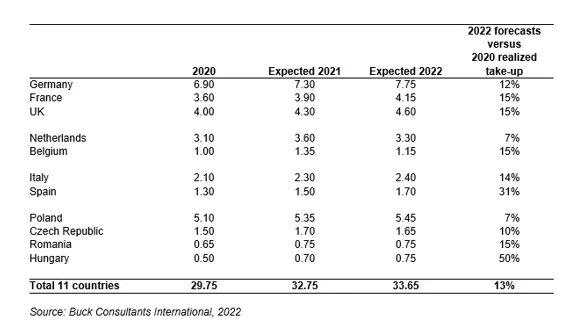

Dat weerspiegelt zich ook in het onderzoek, gebaseerd op de antwoorden van Europa’s belangrijkste ontwikkelaars van logistiek vastgoed, investeerders en experts. In de studie focust advies- en onderzoeksbureau Buck Consultants International op elf Europese landen (zie figuur 1). Met 2020 als benchmark werd – net als vorig jaar – gepolst naar de ontwikkelingen en verwachtingen in de markt.

Nationale groeiverschillen

“Zeker in het tweede en derde kwartaal van 2020 merkten we dat de markt vertraagde. Maar in de aanloop naar 2021 werd alles terug ‘business as usual’. Bovendien was er ruimte nodig om de snel stijgende e-commerceactiviteiten op te vangen. Het voorbije jaar zag je bedrijven ook extra voorraad aanleggen om minder last te hebben van verstoringen in de keten. Ook dat vraagt extra magazijnruimte. Dat alles zorgde over heel Europa voor een zeer sterke groei in 2021. Onze respondenten verwachten dat de markt ook in 2022 zal blijven groeien. Gemiddeld wordt de groei op 3% geraamd. Dat is weliswaar 7% minder dan het recordjaar 2021, maar nog steeds een duidelijk positieve trend”, vat René Buck de evolutie van de voorbije jaren samen.

Wel verschillen de verwachtingen per regio. De drie grootste markten – Duitsland, Frankrijk en het VK – houden met een groei van 6 à 7% een stevig tempo aan. In Italië (4%) en zeker in Spanje (13%) zijn de groeiverwachtingen voor 2022 ook rooskleurig. Zo zien we heel veel nieuwe ontwikkelingen in de streek van Barcelona.

In Nederland en België daarentegen vallen na de zeer hoge cijfers van vorig jaar – respectievelijk 16% en 35(!)% – de verwachtingen voor dit jaar terug, met respectievelijk -8% en -15%. Deels hebben die lagere verwachtingen ook te maken met het feit dat er op de goed gelegen locaties nog maar weinig ruimte is om nieuwe magazijnen te bouwen.

Wat Oost-Europa betreft, zijn de verwachtingen matig positief na een uitstekend jaar. In Hongarije verwacht men wel nog steeds een groei van 7%, na 40% vorig jaar. Voor Polen tekenen we een lichte stijging van 2% op, voor Roemenië verwacht men een status quo en als we de experts mogen geloven, zal de markt daar met 3% krimpen. Uiteraard moeten we hierbij wel – net zoals in de andere landen – benadrukken dat dit verwachtingen op nationaal niveau zijn. Binnen één enkel land kunnen er nog steeds (sterke) regionale verschillen optreden.

Gestaag stijgende huurprijzen

Overal in Europa gaan de grondprijzen de hoogte in en het wordt het steeds duurder om magazijnen te bouwen. Daarbij komt nog de sterke inflatie. Dat maakt dat de huurprijzen vrijwel overal stijgen. Gemiddeld mogen we rekenen op een groei van 5% in 2022. Wel zien we de huurprijzen in sommige regio’s substantieel sneller stijgen dan in andere. Zo wordt verwacht dat de huurprijzen in Brussel stijgen tot 63 euro/m², midden vorig jaar was dat 53 euro/m². In Antwerpen is het verschil iets minder groot, met 57 euro/m² tegen eind dit jaar tegenover 52 euro/m² midden vorig jaar. Voor Nederland tellen we tegen eind dit jaar wellicht 74 euro/m² neer in Rotterdam, 62 euro/m² in Venlo en 98 euro/m² in Amsterdam-Schiphol.

Voor Frankrijk liggen de verwachtingen in dezelfde lijn, met 65 euro/m² voor een stek in Groot-Parijs, 54 euro/m² in Lyon en 50 euro/m² in het zuidelijker gelegen Marseille. Duitsland is traditioneel nog een stuk duurder. Daar betaal je tegen eind dit jaar 88 euro/m² in Frankfurt, 83 euro/m² in Hamburg, 65 euro/m² in Duisburg en zelfs 89 euro/m² in Groot-Berlijn en 93 euro/m² in München. Ook de huurprijs van een magazijn in het populaire Barcelona begint aardig aan te tikken met de verwachte 90 euro/m². Dat is nog een stuk meer dan Madrid, wat met 77 euro/m² ook niet bepaald goedkoop meer is.

In Centraal- en Oost-Europa blijven de huurprijzen dan weer opvallend stabiel. Dat de prijzen de voorbije jaren in veel regio’s al flink waren gestegen, heeft daar zeker mee te maken. Voor het Tsjechische Praag noteren we nog de grootste stijging, van 63 naar 66 euro/m² tegen eind dit jaar. Dat neemt niet weg dat de regionale verschillen in huurprijzen ook daar groot kunnen zijn. Terwijl je in het Poolse Poznan en Katowice nog huurprijzen van 45 euro/m² vindt, betaal je in Warschau makkelijk 60 euro/m².

Liever meer voorraad dan reshoring

De voorbije maanden is heel wat inkt gevloeid rond ‘reshoring’. Door de vele verstoringen in de markt wordt het immers interessanter om productieactiviteiten (terug) naar Europa te halen. Dat maakt de impact van wereldwijde verstoringen minder zwaar. Toch blijken de meeste bedrijven die boot nog af te houden, zo blijkt uit de antwoorden op de vraag naar de impact van reshoring.

René Buck: “De voorraden opdrijven is doorgaans een snellere en goedkopere manier om de flexibiliteit te verhogen. Volgens de experts verkiezen de meeste bedrijven voorlopig dat pad te bewandelen. De overgrote meerderheid van de respondenten verwacht bijgevolg niet dat reshoring van productieactiviteiten vanuit Azië/China een substantiële impact zal hebben op de take-up van logistiek vastgoed in Europa. Dat neemt niet weg dat sommige bedrijven uiteindelijk toch voor reshoring zullen kiezen, al zal dat vooral voor kleinschalige activiteiten en maatwerk zijn.”

Opbrengsten onder druk

Vrijwel alle bevraagde ontwikkelaars en investeerders blijven logistiek vastgoed als een zeer sterke investeringscategorie zien. Zeker bij niet-Europese investeerders blijft de honger naar logistiek vastgoed groot. In coronatijden prefereren investeerders logischerwijs logistiek vastgoed boven andere vastgoedcategorieën, zoals kantoren, retail en hotels. Liefst 80% van de experts voorspelt dan ook dat logistiek vastgoed de komende drie jaar een sterke asset blijft, met een gunstig risicoprofiel.

Dat zorgt ervoor dat de opbrengsten voor logistiek vastgoed onder hoge druk staan.

R. Buck: “De experts verwachten dat de opbrengsten gemiddeld met 40 basispunten zullen dalen. Op de meeste plaatsen in Europa mag je tegen eind dit jaar nog op een opbrengst tussen de 3,5 en de 4,5% rekenen. Zo zal die in Antwerpen wellicht dalen van 4,20% midden vorig jaar naar 3,9% en in Rotterdam zelfs van 4,2% naar 3,7%. Vooral in Oost-Europa vind je nog aantrekkelijke opbrengsten, ook al zitten ze ook daar in dalende lijn. In Boedapest zouden de opbrengsten tegen eind dit jaar nog 6,3% bedragen (tegenover 7,3%) en in Roemenië zelfs 6,85% (tegenover 7,8%). In Praag (4,15%) en Warschau (4,55%) liggen de verwachte opbrengsten lager, maar nog steeds zijn ze aantrekkelijker dan op veel andere plaatsen in Europa.”

Grote interesse in megadistributiecentra

Verder verwacht 54% van de logistieke vastgoedexperts een verdere expansie van het aantal megadistributiecentra. Buck Consultants International heeft het hierbij over magazijnen met een oppervlakte van minstens 40.000 vierkante meter. Voor die categorie wordt een groei van minstens 10% verwacht. De populairste locaties om die magazijnen neer te poten, zijn Duitsland, Polen en Nederland.

Dat megadistributiecentra populair zijn, is volgens BCI niet verwonderlijk. Ze maken het immers mogelijk schaalvoordelen te creëren. “Binnen e-commerce supply chains bieden ze de nodige ruimte om de tijdrovende activiteiten van de winkels naar het distributiecentrum over te hevelen, met – niet onbelangrijk – voldoende ruimte voor verpakkingsactiviteiten en het behandelen van retours. Daarnaast zijn er uiteraard de strategische overwegingen. Zo laat een megadistributiecentrum vastgoedeigenaars toe in de toekomst verder te groeien en vlot meer klanten te bedienen”, klinkt het.

Iets meer dan de helft van de experts gelooft dan ook dat het aantal megadistributiecentra dit jaar sterk zal blijven groeien. “Uiteraard hebben zulke immense magazijnen veel ruimte nodig”, zegt René Buck. “Die ruimte is lang niet meer overal beschikbaar. In sommige landen belemmert dat plaatsgebrek de verdere groei van de markt, zoals in Nederland. Sommige overheden in Europa stellen zich ook sterke vragen bij die megadistributiecentra, wat hier en daar ook stokken in de wielen kan steken. Ongeveer de helft van de respondenten heeft ook begrip voor de bedenkingen van overheden. Wel pleiten veel logistieke vastgoedinvesteerders en -ontwikkelaars voor een Europees Platform dat overheden meer duidelijkheid kan bieden over de toegevoegde waarde die grote distributiecentra leveren. Dat zou de markt op termijn meer ademruimte kunnen geven.”

Last but not least wordt een zeer sterke groei verwacht van nieuwe stadsdistributiecentra, zoals de zogenaamde ‘city hubs’ en ‘last mile hubs’. De respondenten voorspellen dit jaar een groei van minstens 10%. Een derde van de respondenten verwacht zelfs een groei van meer dan 25%. Dat neemt niet weg dat het ook voor stadsdistributiecentra niet altijd evident is om ruimte te vinden op de meest interessante locaties. Als de meest geschikte steden om nieuwe stadsdistributiecentra op te richten worden Londen en Parijs genoemd, hoewel die centra daar intussen al goed vertegenwoordigd zijn.

Ook voor de jaren die volgen wordt nog niet meteen een daling van de vraag verwacht. Wel kan het gebrek aan ruimte voor nieuw logistiek vastgoed een rem zetten op de take-up in de meest gegeerde regio’s. Verder wordt schaarste aan magazijnmedewerkers een grote uitdaging. Zeker in de logistieke hotspots is de vraag naar logistiek personeel groot en het aanbod beperkt. In die context kunnen verdere robotisering en automatisering een oplossing zijn om toch te blijven groeien. Tot slot zullen bedrijven volgens de experts steeds meer moeten inzetten op het aantrekken van buitenlandse medewerkers en het creëren van een aantrekkelijke werkomgeving om de groeiende markt te kunnen blijven volgen.