Tussen tegenwind en rugwind

Belgische havens en logistiek in transitie

Wij werken vaak aan geïntegreerde decarbonisatieconcepten, zoals de volledige herschikking van industriële zones. Dat komt o.a. omdat wij grotere clusters hebben, zoals de Port of Antwerp-Bruges en North Sea Port.

De Belgische haven-, transport- en logistieke sector staat op een kruispunt, gekenmerkt door een dubbele transitie. Terwijl verduurzaming en digitalisering enkele jaren geleden vaak nog buzzwords waren, zijn ze vandaag een operationele noodzaak geworden, gedreven door de strengere regelgeving, geopolitieke onzekerheid en hoge verwachtingen vanuit de markt. Dat blijkt uit de negende ING Havenstudie.

De tweejaarlijkse studie is een samenwerking tussen ING, de Universiteit Antwerpen en VIL. De jongste editie kreeg de titel ‘Headwinds and tailwinds in the decaborbonisation and digitalisation of the Belgian port, transport and logistics industry’. De studie is gebaseerd op een enquête bij topprofielen uit vijfenzeventig bedrijven, waaronder logistiek dienstverleners, transportbedrijven en industriële spelers. Het resultaat is een rapport over de transitie in de sector, dat niet alleen de zeehavens maar ook binnenlandse terminals, logistieke en transportbedrijven en andere spelers meeneemt.

“De ING Havenstudie is een traditie geworden”, vertelt professor Theo Notteboom, verbonden aan het departement Transport en Ruimtelijke Economie van de Universiteit Antwerpen en hoofdauteur van het rapport. “Sinds 2011 zijn er negen edities verschenen, die telkens een ander facet van de maritieme en logistieke sector belichten. De eerste studie was breed opgezet, met aandacht voor de hele Rijn-Scheldedelta. Daarna verschoof de focus naar deelmarkten, met name de distributie- en magazijnsector, en naar de kwetsbaarheid van stukgoedstromen als specifieke uitdagingen. In de onderzoeken die volgden, begonnen de grote onzekerheden in de sector een rol te spelen. De studie van 2017 boog zich over de toekomst van havenlogistiek, waarbij voor het eerst een grootschalige enquête werd opgezet. Daar kwam ook het thema digitalisering aan bod. Twee jaar later stond de vergroening in de supply chain centraal. Die twee edities hebben in feite de weg geplaveid voor de studie van vandaag. We merkten toen al dat digitalisering en duurzaamheid thema’s waren die de sector zouden tekenen. De huidige studie bouwt daarop voort, maar met meer diepgang en met de realiteit van de vele schokken die de sector sindsdien heeft doorgemaakt.”

Lawrence Vanhove, head of Transport & Logistics bij ING Business Banking Belgium, herinnert zich de aanloop naar deze editie nog goed. “We zaten samen in een brainstorm en voelden hoe onze klanten geconfronteerd werden met stevige tegenwind: de grote onzekerheden, de geopolitieke spanningen, de volatiele energieprijzen, … Tegelijk zagen we ook rugwind die bedrijven vooruit stuwt, zoals technologische innovaties en de toenemende aandacht voor duurzaam ondernemen. Zo zijn we op de kapstok van ‘headwinds en tailwinds’ gekomen.”

Prof. Theo Notteboom van de Universiteit Antwerpen en hoofdauteur van het rapport: “We zijn van een periode van overenthousiasme en grote beloften geëvolueerd naar een fase van realiteitszin. Bedrijven beseffen dat het tijd is om te verduurzamen en te digitaliseren en pakken die stappen ook verstandig aan.”

Dubbele transitie

Uit de studie blijkt dat heel wat bedrijven de afgelopen jaren belangrijke stappen hebben gezet op het vlak van decarbonisering en digitalisering. “We zijn geëvolueerd van een periode van overenthousiasme en grote beloften naar een fase van realiteitszin”, vertelt prof. Theo Notteboom. “Bedrijven beseffen dat het tijd is om te verduurzamen en te digitaliseren en pakken die stappen ook verstandig aan.”

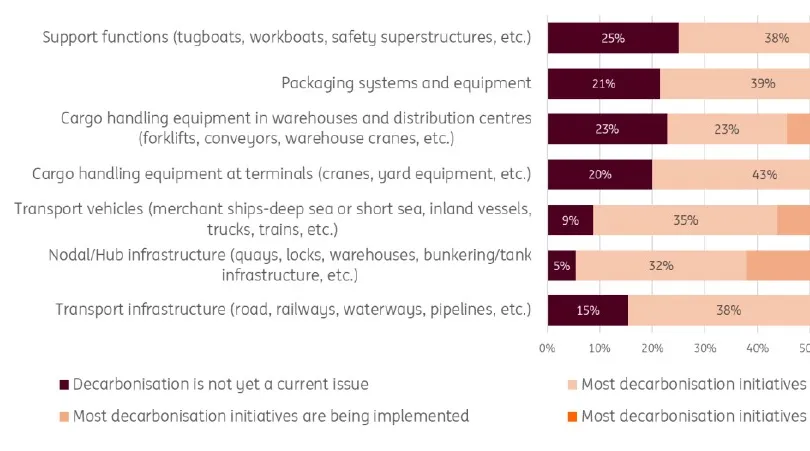

Vooral op het vlak van decarbonisatie valt de versnelling op. Terwijl in de studie van 2019 nog maar weinig bedrijven concreet met een duurzaamheidsstrategie bezig waren, heeft volgens de studie van 2025 een kwart van de respondenten een volwaardig decarbonisatieplan. Nog eens een kwart maakt er ook actief werk van (zie figuur 1). “Bij de interpretatie van die cijfers moeten we er wel rekening mee houden dat er positieve bias in geslopen kan zijn”, waarschuwt Lawrence Vanhove. “Zo is het best mogelijk dat bedrijven die goed bezig zijn op het vlak van duurzaamheid, dat met de buitenwereld willen delen. Maar dat neemt niet weg dat er sprake is van een positieve evolutie. Wanneer we onze klanten vroeger vragen stelden over ESG, haalden ze er vaak iemand van marketing bij. Nu komen dat soort vragen steeds vaker bij de CFO terecht. We stellen dus vast dat een duurzame manier van werken tot de kern van de bedrijfsvoering is doorgedrongen.”

Figuur 1

Domeinen binnen transport en logistiek waarin de respondenten initiatieven ontwikkelen met het oog op de decarbonisatie van supply chains

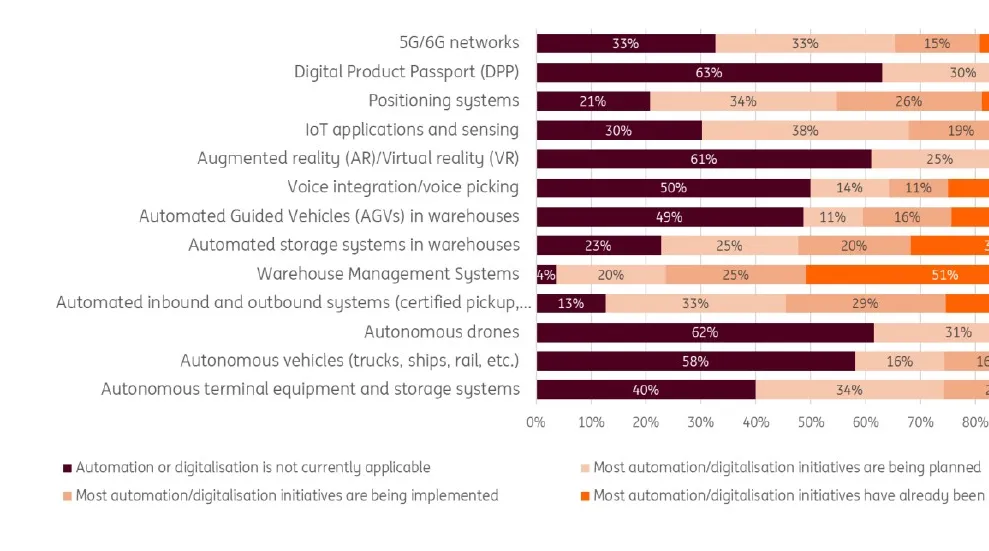

Daarnaast hebben veel bedrijven belangrijke stappen gezet richting digitalisering (zie figuur 2). Dat veel nieuwe technologieën intussen matuur zijn geworden, heeft daar zeker mee te maken. Terwijl tien jaar geleden veel innovaties nog in de testfase bleven steken, zijn ze vandaag breed toepasbaar. Uit de studie blijkt dat de grootste groep bedrijven zich op het vlak van adoptie van nieuwe technologieën beschouwt als een ‘fast follower’. Tegelijk is tachtig procent van de bedrijven ervan overtuigd dat nieuwe technologieën hun concurrentiepositie kunnen versterken. De meerderheid van de bedrijven ziet digitalisering intussen als een integraal onderdeel van hun bedrijfsmodel. Intussen worden technologieën zoals artificiële intelligentie, Internet of Things, robotica en digital twins geregeld toegepast in bijvoorbeeld preventief onderhoud, voorraadbeheer, vrachtbehandeling en verkeersoptimalisering.

Figuur 2

Domeinen binnen transport en logistiek waarin de respondenten initiatieven ontwikkelen met het oog op digitalisering van supply chains

Prof. Theo Notteboom: “Uit de studie blijkt ook dat bedrijven het heel belangrijk vinden om de standaarden goed te krijgen, bijvoorbeeld op het vlak van de gegevensuitwisseling. Verder zijn ze erg begaan met hoe ze de data-uitwisseling zelf het best opzetten. Digitale toepassingen die hele ketens in kaart brengen, zijn helemaal nog niet ingeburgerd. Gebrek aan inzicht in de stromen is ook een van de redenen waarom multimodaal transport maar moeilijk van de grond komt. De meeste containerterminals weten zelfs van een derde van de ladingen niet waar ze naartoe gaan, op sommige terminals duikt dat percentage zelfs onder de helft. Maar binnen bedrijfsomgevingen zelf zijn wel al grote stappen gezet. Ook binnen de havenomgevingen is men heel actief op het vlak van digitalisering. Zo wordt er in North Sea Port een digital twin gebouwd voor een betere en veiligere maritieme toegang. En voor de haven van Antwerpen-Brugge wordt een digitale kopie gebruikt om de digitale operaties te monitoren.”

Digitalisering is niet enkel een hefboom voor een grotere efficiëntie, maar ook deels een antwoord op de structurele arbeidskrapte in de sector. Sterker nog, de introductie van nieuwe technologie kan zelfs een middel zijn om de juiste mensen aan te trekken en te houden.

Lawrence Vanhove: “Terwijl in de studie van 2019 jonge medewerkers vooral door bedrijven met een duurzaam imago werden aangetrokken, merken we dat zij nu meer aandacht hebben voor sterk gedigitaliseerde bedrijven. Als jonge universitaire starters merken dat ze te veel repetitieve taken moeten uitvoeren of gegevens van papier moeten overtypen omdat er te weinig gedigitaliseerd is, dan ben je ze zo weer kwijt.”

Hoe doet België het in vergelijking met andere landen? Volgens prof. Theo Notteboom is onze regio op veel vlakken een pionier: “Op het vlak van autonome binnenvaart lopen we bijvoorbeeld voor op Nederland. Ook wat grootschalige decarbonisatieprojecten betreft, staan we in de Europese voorhoede. Terwijl bijvoorbeeld de haven van Valencia, waar ik recent mee heb samengewerkt, zich focust op het elektrificeren van voertuigen op de terminal, wordt bij ons vaak al aan geïntegreerde concepten gewerkt, bijvoorbeeld de volledige herschikking van industriële zones. Dat komt zeker ook doordat wij grotere industriële clusters hebben, zoals de Port of Antwerp-Bruges en North Sea Port, waar wat prutsen in de marge het verschil niet zal maken. Hier zijn systeemveranderingen nodig. Dat is een grotere uitdaging, maar ook een veel grotere hefboom. Dezelfde tendens zien we in Duitsland en Nederland, waar je ook grote clusters hebt. Ook in Scandinavië, met kleinere havens, zien we dat er op het vlak van decarbonisatie grote inspanningen worden geleverd, maar dat heeft dan weer vooral met het grotere brede maatschappelijke bewustzijn te maken.”

Lawrence Vanhove, head of Transport & Logistics bij ING Business Banking Belgium: “Kleinere logistiek dienstverleners, bijvoorbeeld, worstelen vaak met de hoge aanvangskosten van duurzame investeringen, ook al zijn ze vaak wel bereid om te veranderen.”

Tegenwind uit verschillende hoeken

Toch staat de sector ook nog steeds voor grote uitdagingen. “Publiek-private partnerships, kennisplatformen en gezamenlijke initiatieven brengen partijen weliswaar dichter bij elkaar, maar vaak blijft de coördinatie een opgave. Op dat vlak is er zeker nog werk aan de winkel”, klinkt het.

Daarnaast weegt de financiële onzekerheid zwaar, zeker voor kmo’s. “Kleinere logistiek dienstverleners, bijvoorbeeld, worstelen vaak met de hoge aanvangskosten van duurzame investeringen, zelfs al zijn ze vaak wel bereid om te veranderen”, stelt Lawrence Vanhove. “De hoge investeringskosten en het gebrek aan duidelijke businesscases zorgt ervoor dat veel projecten moeilijk van de grond komen. Het is belangrijk die bedrijven met de juiste instrumenten en expertise te ondersteunen. Zij zijn immers hard nodig op het moment dat er capaciteit nodig is.”

“Dat neemt niet weg dat er een consolidatie in de markt kan optreden, waarbij bijvoorbeeld kleinere wegtransporteurs, die nu al met flinterdunne marges kampen, worden opgeslorpt door grotere logistieke groepen omdat ze de groene en digitale ontwikkelingen financieel niet kunnen volgen”, aldus prof. Theo Notteboom.

“Daarbij komt nog dat veel ondernemers van de babyboomgeneratie zich afvragen of ze nog wel willen investeren voor de komende tien jaar, of dat ze hun bedrijf beter kunnen verkopen”, vult Lawrence Vanhove aan. “Om die redenen verwachten we bij ING een golf aan kredietverlening in de komende vijf jaar.”

Ook het beleidskader vormt vaak een rem. Onduidelijke en inconsistente regelgeving, complexe vergunningsprocedures en trage beslissingsprocessen ontmoedigen nog te veel ondernemingen om grote stappen voorwaarts te zetten.

Van visie naar verankering

De makers van de studie benadrukken dat het nu vooral zaak is om van visie naar verankering te evolueren. Zo is het belangrijk dat nog meer bedrijven ESG en maatschappelijke verwachtingen niet louter als compliance, maar vooral als een strategische troef gaan zien. In dat opzicht zijn sterke businesscases belangrijk. Daarnaast kan digitalisering nog sneller en breder worden uitgerold en moet er bovenal worden geïnvesteerd in nieuwe vaardigheden en een culturele omslag in bedrijven om de digitale en duurzame transitie niet stil te laten vallen.

“Wat ook nodig is om de transitie verder in de goede richting te sturen, is een verschuiving van losse projecten naar een nog meer holistische aanpak waarbij projecten in een breed gedragen strategie worden ingebed”, meent prof. Theo Notteboom. “Tegelijk zijn een goed gecoördineerde samenwerking en gedeelde governance broodnodig om versnippering tegen te gaan. In dat opzicht merken we dat formele, zware samenwerkingsstructuren steeds vaker plaats maken voor een ‘coalition of the willing’, waarbij verschillende partijen zich echt engageren om bepaalde zaken samen op te pakken. Daarbij is inzicht in de kosten en opbrengsten voor alle partijen essentieel.”

Hoe de situatie er over enkele jaren uit zou kunnen zien?

Prof. Notteboom: “Naast het feit dat de trend naar verduurzaming en digitalisering zich ongetwijfeld verder zal zetten, zijn er verschillende scenario’s mogelijk. Een van die scenario’s is dat er een splitsing komt tussen enerzijds de traditionele, grote infrastructuurbeheerders en anderzijds digitale infrastructuurbeheerders die bijvoorbeeld hun AI-capaciteit ter beschikking stellen. Als dat gebeurt, is het mogelijk dat er ook meer een splitsing komt tussen de asset managers en de transportorganisatoren. Nu worden die beide rollen vaak gecombineerd. Het zou best kunnen dat er steeds meer spelers komen die zich toespitsen op gedigitaliseerde oplossingen en dan de assets bij andere dienstverleners gaan halen op het moment dat ze die nodig hebben. Welke richting het uitgaat, kan belangrijk zijn voor de toekomst. Dat zal bijvoorbeeld de investeringsnoden op het vlak van decarbonisering en digitalisering bepalen. Maar het is natuurlijk ook mogelijk dat we naar een totale integratie evolueren, waarbij gigantisch grote spelers zowel het totale assetbeheer als de digitale infrastructuur op zich nemen. De huidige marktstructuren staan in elk geval onder hoge druk, maar welke richting het zal uitgaan, is koffiedik kijken.”

TC