Markt met twee snelheden

Het Europese wegvervoer anno 2025

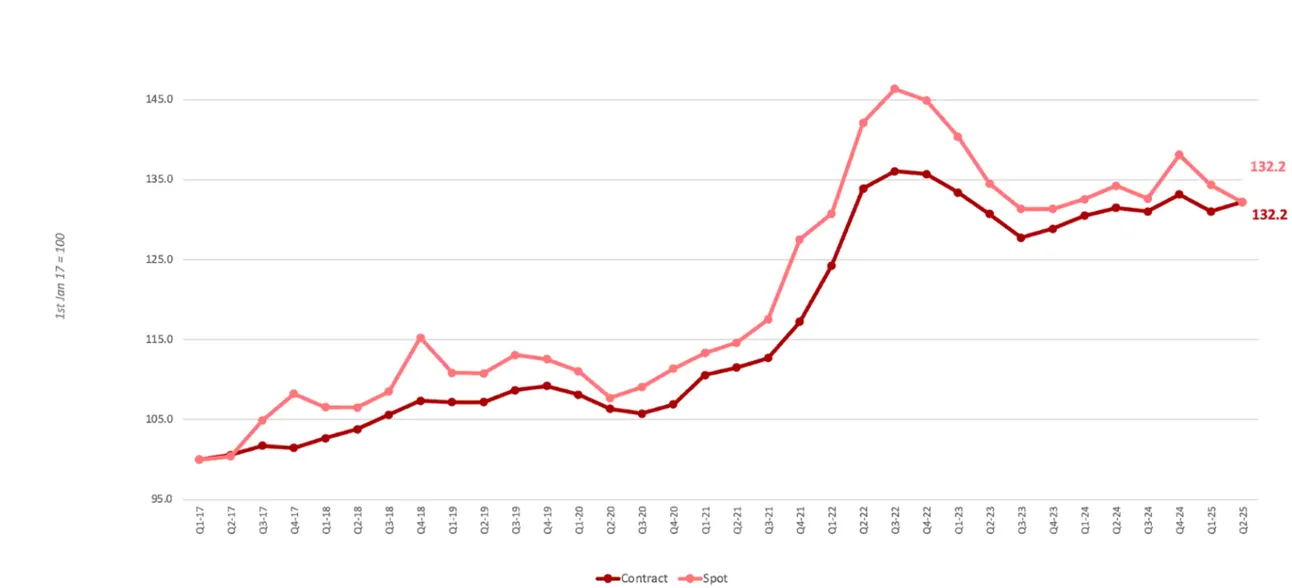

Figuur 1

De European Road Freight Rates Index Q2 2025

Halverwege 2025 bevindt de Europese wegvervoermarkt zich in een spagaat. Aan de ene kant zien we stabiele tot licht stijgende contracttarieven die duiden op vertrouwen en langetermijnzekerheid. Aan de andere kant staan de spotprijzen onder druk door onder meer een afkoelende kortetermijnvraag en dalende brandstofkosten. Een en ander blijkt uit de nieuwste European Road Freight Rate Development Benchmark. Die werd samengesteld door de wereldwijde organisatie voor wegvervoer IRU (International Road Transport Union), het transportmanagementplatform Upply en Transport Intelligence. Drie experts lichtten de resultaten van het rapport voor ons toe.

De European Road Freight Rate Development Benchmark analyseert de tarieven, volumes, en trends in de Europese wegtransportsector. Daarbij worden transactionele transportprijzen van verladers, transporteurs en expediteurs meegenomen. De analyses focussen op FTL-vrachten (full truck load) en ‘general cargo’. Het rapport biedt niet alleen actuele cijfers over de belangrijkste internationale en nationale transportroutes, maar toont ook welke structurele factoren – zoals brandstofprijzen, tolkosten en chauffeurstekorten – de komende tijd bepalend zullen zijn.

Om de bewegingen in transportprijzen inzichtelijk te maken, werken de analisten met een benchmarkindex. Die index plaatst de prijsontwikkelingen in perspectief door een startpunt te nemen – in dit geval januari 2017 = 100%. Stijgt de index bijvoorbeeld naar 130, dan betekent dat dus een prijsstijging van dertig procent tegenover dat basisjaar.

Tegenstrijdige trends

Bij de analyses is het onderscheid tussen de contract- en de spotmarkt cruciaal. Contractprijzen worden vastgelegd voor langere periodes, vaak maanden of jaren. Zij bieden voorspelbaarheid en beschermen tegen plotse prijsschommelingen. Spotprijzen daarentegen gelden voor losse ritten of korte periodes en worden vaak op het laatste moment geboekt. Daardoor zijn ze gevoeliger voor plotse schommelingen in vraag en aanbod.

Nathaniel Donaldson, economisch analist bij Transport Intelligence: “In het tweede kwartaal kwam zowel de index voor de contract- als voor de spotmarkt uit op 132,2 (zie figuur 1). Dat lijkt op een gelijkspel, maar onder de oppervlakte ziet de situatie er anders uit. De spotprijzen daalden namelijk met 2,2 punten tegenover het vorige kwartaal, terwijl de contracttarieven licht stegen met 1,2 punten. De daling van de spotprijzen heeft grotendeels te maken met de afnemende vraag op korte termijn. Zo daalden de huishoudelijke uitgaven in Europa met twee procent tegenover het vorige kwartaal. De verkoop van voertuigen zakte met drie procent. Als we de situatie vergelijken met 2024, dan zien we een daling van de spotprijzen met twee punten en een lichte stijging van de contractprijzen met 0,7 punten. Vandaag zitten de spotprijzen op het laagste niveau sinds het vierde kwartaal van 2023, toen de uitgaven begonnen af te zwakken. Dat de contractmarkt stabiel blijft, heeft zeker te maken met de keuze van partijen voor zekerheid. Daarnaast speelt ook de lichte heropleving van de maakindustrie, die lange tijd onder hoge druk stond, een rol. De lagere rente en inflatie hebben eveneens een positieve invloed op de algemene economische situatie. Dat neemt echter niet weg dat er grote onzekerheid blijft, bijvoorbeeld door het huidige, wispelturige handelsbeleid. Dat weegt op het economische sentiment in Europa.”

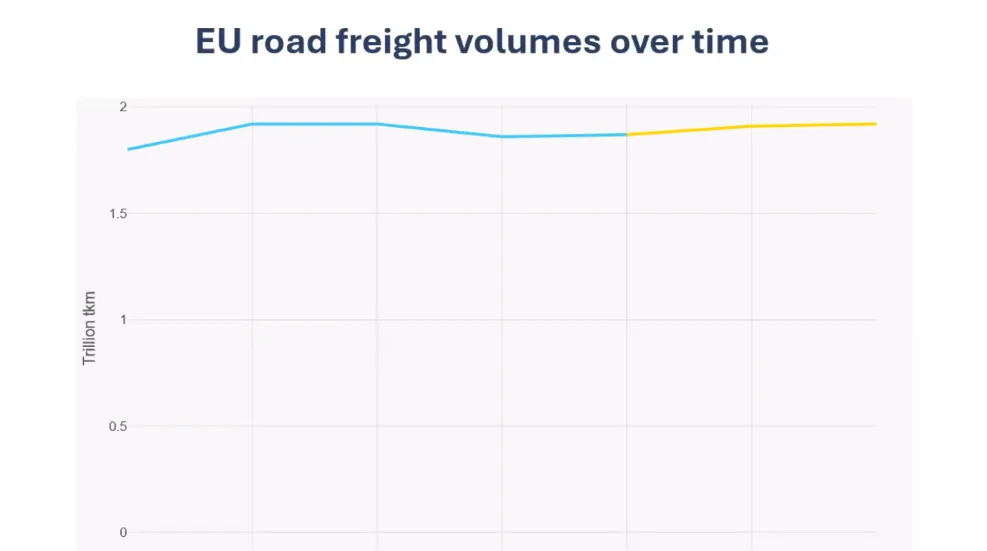

Evolutie van de vervoerde volumes

Als we de evolutie van het jaarlijks vervoerde bekijken, zien we dat in 2023 de volumes licht daalden, tot 1,86 biljoen tonkilometer per jaar, drie procent minder dan in 2022 (zie figuur 2).

Figuur 2

De evolutie van de Europese vrachtvolumes

“In 2024 hebben de volumes zich hersteld tot 1,87 biljoen tonkilometer per jaar”, aldus Marie-Anne Cervoni, associate director Strategy, Market & Intelligence bij IRU. “We verwachten dat in 2025 een bescheiden toename van de volumes kan worden opgetekend, tot ongeveer 1,91 biljoen tonkilometer, dankzij een stijgend consumentenvertrouwen en een vrij stabiele industriële markt. Uiteraard zal de uitkomst ook afhangen van de verdere evoluties binnen het internationale handelsbeleid.”

Contrasten tussen nationale markten

De binnenlandse tariefontwikkeling laat een duidelijk contrast zien tussen de verschillende markten. Tijdens de voorstelling van de resultaten werd ingezoomd op de situatie in Spanje, Italië, Duitsland en Frankrijk. Spanje kent – tegen de algemene trend in – een sterk stijgende spotmarkt, gedreven door de sterke groei in elektronica en automotive. Ook retail trekt aan, vooral fysieke winkels. De spotprijzen zijn er jaar-op-jaar met maar liefst 12,1 punten gestegen. De contractprijzen vertonen slechts een voorzichtige stijging.

Het BBP (bruto binnenlands product) van Italië groeit met 0,7 procent jaar-op-jaar. Die groei wordt vooral gedragen door de stijgende binnenlandse vraag, onder meer door investeringen in machines en bouw. Dat heeft geleid tot een matige groei van zowel de spot- als de contractmarkt. Frankrijk kampt met licht dalende spotprijzen door de zwakkere industriële vooruitzichten en politieke onzekerheid, terwijl de contractprijzen stabiel blijven.

“Vooral in Duitsland is het verschil tussen de spot- en de contractmarkt groot”, stelt Thomas Larrieu, CEO van Upply. “De contracttarieven zijn er licht gestegen door de positieve signalen in een markt die al even slabakt. Tegenover 2024 is de detailhandel er bijvoorbeeld met vijf procent gestegen, tegenover het vorige kwartaal zelfs met negen procent. Ondanks de lichte contractgroei dalen de spotprijzen er sterk. Dat komt wellicht doordat de sterkere binnenlandse situatie de exportzwakte slechts deels compenseert. We mogen niet vergeten dat Duitsland, net als Italië, veel naar de VS exporteert, wat die landen extra afhankelijk maakt van de evolutie van de handelstarieven.”

Verschillen op Europese hoofdassen

Verder laat de benchmark zien dat de tarieven op de Europese hoofdassen sterk van elkaar kunnen verschillen. Contractmarkten reageren op langetermijnverwachtingen, spotmarkten op directe vraagfluctuaties.

Wat de contractprijzen betreft, is de route Lyon-Birmingham een sterke stijger (+6,4 punten jaar-op-jaar). Die stijging wordt mogelijk gedreven door de heropleving van de Britse import, vooral van auto’s en farmaceutische producten uit Frankrijk en Duitsland. Ook voor de routes Madrid-Parijs en Warschau-Duisburg zien we een vergelijkbare, sterke stijging. De enige sterke daler bij de contractprijzen is de route Milaan-Warschau, wat mogelijk te wijten is aan de verzwakkende industriële vraag in Polen en de daling van de operationele kosten op die route. Intussen laat de PMI (Purchasing Managers Index) in Polen wel tekenen van herstel zien.

Op de spotmarkt zien we – in lijn met de verwachtingen – vooral dalende prijzen. De scherpste daling wordt genoteerd op de route Duisburg-Lille (-13,5 jaar-op-jaar) door de afzwakkende Duitse export van onder andere auto’s, machines en chemische producten naar Frankrijk. Ook de spotprijzen voor de route Lyon-Birmingham zakken fors, wat wijst op een verzwakkende consumentenvraag in het VK. “Stijgende spotprijzen zien we enkel op de route Warschau-Duisburg, die de voorbije twee jaar erg volatiel is geweest”, aldus Nathaniel Donaldson. “Voor de toekomst is het ook moeilijk te voorspellen hoe de spotprijzen in Europa zullen evolueren, gezien de aanhoudende onzekere economische situatie.”

Situatie in de havens

Belangrijke tariefbewegingen vonden plaats op de verbindingen tussen havens en achterland. Door handelsverschuivingen – vooral als gevolg van de spanningen in de handel tussen de VS en China – steeg de EU-export in het eerste kwartaal met 8,6 procent kwartaal-op-kwartaal, dat is de sterkste groei sinds 2020. De contractprijzen vanuit de havens stegen met 11,1 punten tot 137,9 punten. De spotprijzen stegen met 6,1 punten, tot 137,2 punten, tegenover het vorige kwartaal. Tegenover vorig jaar is dat een stijging van 8,7 punten. De enige daling zien we bij spotprijzen aan de importzijde, mogelijk door de druk op de kortetermijnvraag.

Chemie (+ 24,4% kwartaal-op-kwartaal) en voertuigen/machines (+5% kwartaal-op-kwartaal) zijn hierbij de belangrijkste groeisectoren. Met name in havens als Rotterdam en Antwerpen zien we een toename van exportvolumes richting de VS, terwijl Chinese goederen via deze havens naar de EU blijven stromen.

Invloed van structurele factoren

Naast de ontwikkelingen in de vraag blijven structurele uitdagingen een belangrijke rol spelen. De dieselprijzen dalen weliswaar (-6,4% tegenover het eerste kwartaal), maar blijven door geopolitieke spanningen volatiel. Ondanks de daling van de dieselprijzen, blijven de prijzen van de duurdere biobrandstoffen relatief stabiel. In het tweede kwartaal bedroeg de gemiddelde prijs voor HVO (hydrotreated vegetable oil) ongeveer 1,81 euro per liter. “We verwachten dat biobrandstoffen de komende vijf jaar aan populariteit zullen winnen. Ze zijn immers een goede manier om de koolstofemissie te verminderen zonder dat er grote veranderingen aan motoren of het brandstofdistributienetwerk nodig zijn”, aldus Marie-Anne Cervoni.

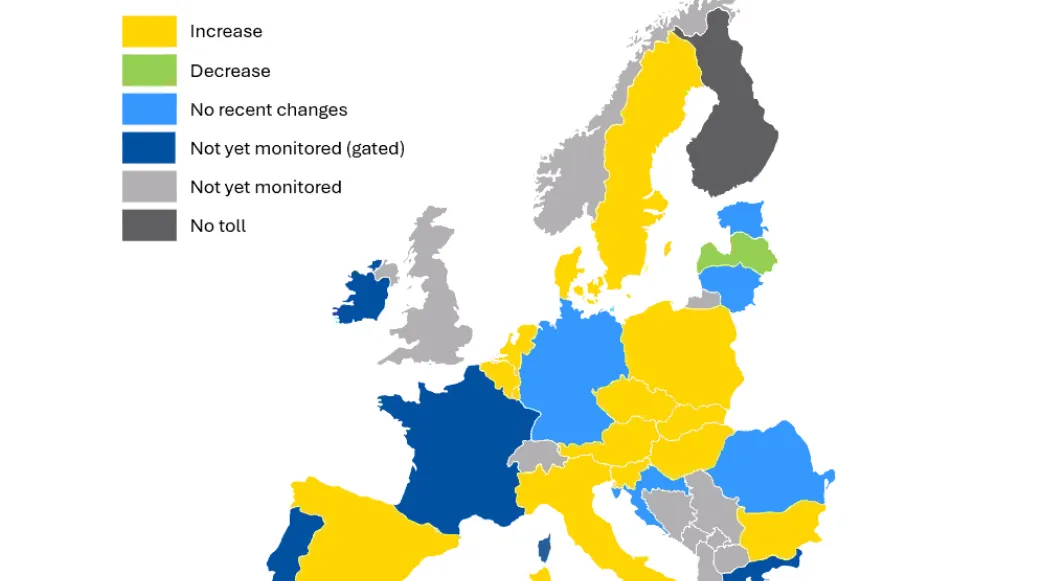

Andere kostencomponenten, zoals lonen (+4,5% jaar-op-jaar) en onderhoud (+2,3% kwartaal-op-kwartaal) stegen. Tegelijk verhogen veel landen de tolheffingen of ze voegen CO2-componenten toe aan tijds- of afstandsgebonden heffingen (zie figuur 3). Zo voegden Nederland, Luxemburg en Zweden een CO2-component toe aan hun tijdsgebonden heffingen, wat de prijzen met twee procent verhoogt voor Euro 6 trekker-opleggercombinaties.

Figuur 3

De verwachtingen op het vlak van tolprijzen in Europa

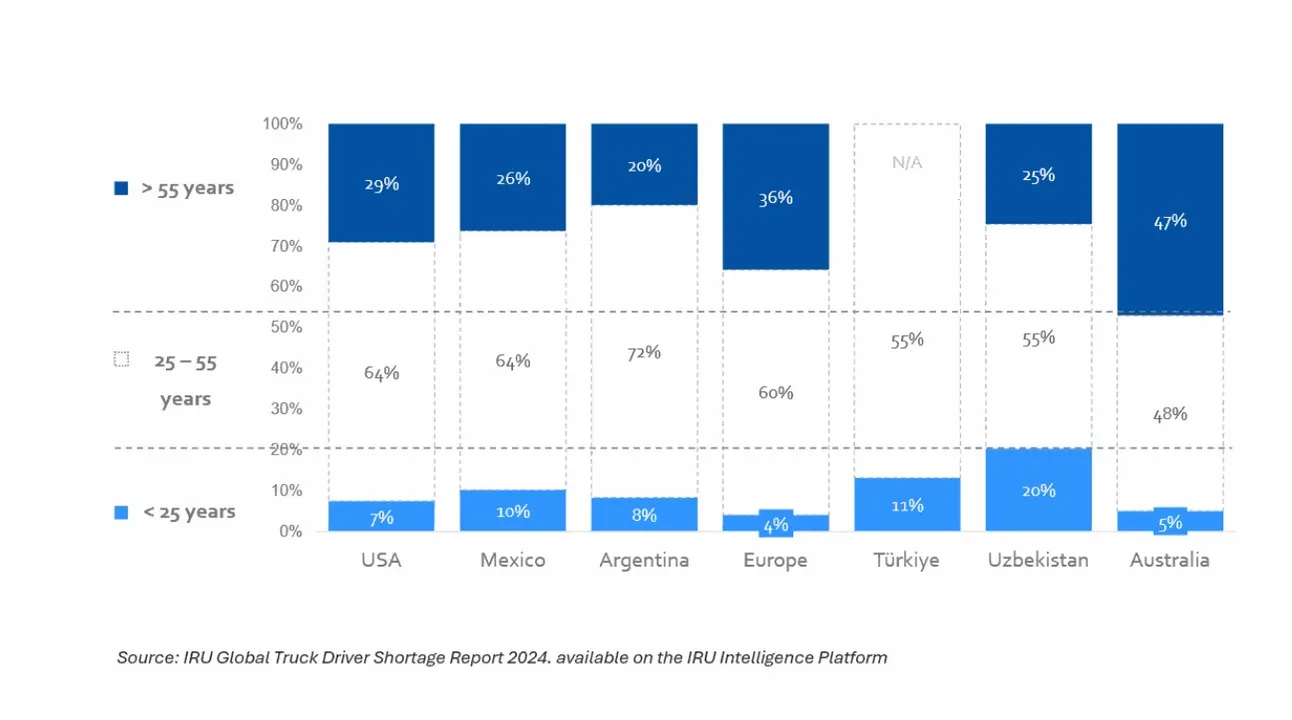

Verder blijft het chauffeurstekort aanhouden. In Europa staan intussen meer dan 400.000 vacatures open. Uit IRU’s Global Truck Driver Shortage Report van 2024 blijkt bijvoorbeeld dat Europa het laagste aandeel jonge chauffeurs heeft (zie figuur 3). Bovendien is 36 procent van de Europese vrachtwagenchauffeurs ouder dan 55 jaar. Tegen 2029 zullen niet minder dan 600.000 vrachtwagenchauffeurs met pensioen gaan. Het tekort zal dus alleen maar toenemen.

Marie-Anne Cervoni: “Daarom is het cruciaal om de aantrekkelijkheid en de toegankelijkheid van het beroep te vergroten. Zo is het in Europa nog steeds erg duur om een rijbewijs categorie C te behalen. Bovendien is het niet evident om niet-EU-chauffeurs aan te werven. Positief is wel dat het Europees Parlement en de Raad eerder dit jaar een voorlopig akkoord hebben bereikt over de herziening van de EU‑rijbewijsrichtlijn. Dat zou onder meer betekenen dat de minimumleeftijd voor zelfstandig rijden met een vrachtwagen wordt verlaagd van 21 naar 18 jaar. Dankzij begeleid rijden zouden 17-jarigen vroegtijdig praktijkervaring kunnen opdoen. Daarnaast is er aandacht nodig voor een betere behandeling van chauffeurs, bij zowel het laden als het lossen. Ook is er hoge nood aan meer veilige parkeerplaatsen onderweg om het beroep aantrekkelijker te maken.”

Figuur 4

Verdeling van de leeftijden van vrachtwagenchauffeurs

Voorzichtig positieve vooruitzichten

De Road Freight Rates Sentiment Index – die een indicatie geeft van de evolutie voor de komende kwartalen – wijst op een stabilisering of lichte stijging van de tarieven. Van de respondenten verwacht 42 procent een lichte stijging en 35 procent gaat uit van stabiele tarieven. Slechts één procent verwacht een sterke stijging.

Op korte termijn wordt verwacht dat de spotprijzen kwetsbaar zullen blijven. Op middellange termijn kunnen de lage rente en stabiele inflatie ruimte geven voor hogere consumentenuitgaven en daardoor de tarieven aanzwengelen.

Thomas Larrieu: “De resultaten uit de Road Freight Rates Sentiment Index sluiten aan bij onze bevindingen, waarbij ook de stijgende toltarieven en de impact van de evolutie van de CO2-regelgeving een rol zullen spelen. Voor het komende jaar verwacht ik een stijging van de transporttarieven, al zal die niet groot zijn. Ik ga uit van een stijging van 1 à 2,5 procent jaar-op-jaar, afhankelijk van de inflatie. Als de vraag hoog is, kunnen vervoerders de inflatie doorrekenen aan verladers. Zo niet, is de kans reëel dat dit niet gebeurt. Het is in elk geval belangrijk voor verladers om contractstrategieën tijdig te herzien op basis van de ontwikkelingen en tegelijk flexibel te blijven voor spotkansen bij plotse vraagpieken.”

TC

Premium

Deze inhoud is enkel leesbaar voor ingelogde Value Chain abonnees.

Heeft u een abonnement op het Value Chain informatiepakket? Meldt u aan via onderstaande knop en lees het gewenste artikel of magazine online.