Magazijnen met zicht op groei

Europese logistieke vastgoedmarkt houdt stand

In de lente van vorig jaar kreunde het logistieke vastgoed in Europa nog onder de coronacrisis. Toch wist de markt zich tegen het jaareinde wonderwel te herpakken. Dat blijkt uit onderzoek van BCI Global. Voor de komende jaren wordt in de meeste landen zelfs een mooie groei verwacht. Samen met René Buck en Johan Beukema, respectievelijk oprichter van en partner bij BCI Global, zoomen we in op de Europese trends en de resultaten van het onderzoek.

Dat de negatieve impact van de eerste coronagolf op de logistieke vastgoedmarkt al bij al meevalt, heeft alles te maken met twee belangrijke factoren. Enerzijds zorgde de snelgroeiende e-commerce ervoor dat heel wat bedrijven meer magazijnruimte nodig hadden. We mogen niet vergeten dat e-commerce vraagt om ongeveer drie keer zoveel oppervlakte. Anderzijds besloten tal van producenten hogere voorraden aan te leggen om verstoringen in de keten beter aan te kunnen.

Acties in het teken van grotere veerkracht

Bovendien zijn veel bedrijven momenteel hun netwerken strategisch aan het herbekijken. Dat kan een impact hebben op de verdere ontwikkeling van het Europese logistieke vastgoed. Hierbij zijn de ogen vooral gericht op het veerkrachtiger maken van de supply chain.

Uit een studie van McKinsey blijkt dat maar liefst 93% van de supply chain managers wereldwijd hun keten weerbaarder willen. Voor niet minder dan 44% mag dat zelfs ten koste gaan van besparingen op korte termijn. De belangrijkste acties in dat kader zijn de overstap naar ‘dual sourcing’, het aanleggen van een hogere voorraad van kritische producten, nearshoring en het opzetten van meer regionale supply chains, dichter bij de markt. Zo is de kans groot dat steeds meer value added logistics en assemblageactiviteiten naar Europa zullen verhuizen. Op die manier willen bedrijven de risico’s die globale netwerken met zich meebrengen, indijken.

Een studie van BCI Global toont aan dat 77% van de organisaties van plan is de productie- en/of distributienetwerken te herbekijken, heel vaak met het oog op een decentrale aanpak. “Uiteraard variëren die plannen per sector. Zo kent de voedingssector van oudsher al vrij gedecentraliseerde distributienetwerken; in de toekomst zal dat niet anders zijn”, zegt Johan Beukema. “Wel verwachten we meer decentralisatie in de hightechindustrie. Ook in de e-commercesector zal de decentralisatie zich nog meer doorzetten. In de consumentenelektronica – die sterk op de kosten focust – verwachten we dan weer dat de centrale distributienetwerken zullen blijven primeren. Maar uiteraard kan de strategie per bedrijf verschillen. Zo beschikt Nike over één centraal DC in Europa, terwijl Adidas vier grote DC’s heeft om Europa te bevoorraden. En natuurlijk moeten we rekening houden met nog tal van factoren bij netwerkbeslissingen, bijvoorbeeld het volume per locatie, de organisatorische en planningscomplexiteit en de IT-set-up. Bij de beslissing om al dan niet te decentraliseren zal dan ook steeds zorgvuldig worden gewikt en gewogen. Dat maakt dat we niet meteen een golf van decentralisatie hoeven te verwachten.”

Cijfers in de goede richting

Het mag duidelijk zijn dat al dat gemorrel aan netwerken zorgt voor beweging op de Europese logistieke vastgoedmarkt. Dat bleek ook uit het onderzoek van BCI Global, dat focuste op Duitsland, het Verenigd Koninkrijk, Frankrijk, Nederland, België, Spanje, Italië, Polen, Hongarije, de Tsjechische Republiek en Roemenië. De grote logistieke vastgoedontwikkelaars en investeerders die eind vorig jaar werden bevraagd, waren dan ook eerder positief gestemd. De cijfers waren alleszins een stuk beter dan tijdens de bevraging in april 2020, toen er even donkere wolken boven de markt hingen.

Voor 2020 werd het totale verwachte opnamevolume in de elf landen begroot op 23,6%. Dat cijfer ligt slechts drie procent lager dan het recordjaar 2019. Zeker in Duitsland en het VK bleken de cijfers aan het einde van het jaar allesbehalve slecht (zie figuur 1).

Voor komend jaar zijn de prognoses nog een stuk beter, met een verwachte opname van 27 miljoen vierkante meter, wat neerkomt op een stijging van 14%.

Johan Beukema: “In vrijwel alle markten verwachten we een positieve trend. Zeker grote logistieke vastgoedmarkten als Duitsland, Frankrijk, Nederland en België mogen rekenen op een substantiële groei. Ook Spanje – dat in 2020 een minder jaar kende – heeft mooie vooruitzichten. In Centraal- en Oost-Europa zie je bedrijven verder capaciteit opbouwen voor gedecentraliseerde productie en distributie. Polen is intussen zelfs uitgegroeid tot een van de top vijf logistieke vastgoedmarkten in Europa. Voor het Verenigd Koninkrijk verwachten we een lichte terugval na de boost van dit jaar. Die boost had ongetwijfeld te maken met het feit dat veel bedrijven daar voorraad opgebouwd hebben met de brexit in het vooruitzicht.”

XXL DC’s en stadsdistributiecentra in de lift

Hooggespannen zijn de verwachtingen voor de zogenaamde megadistributiecentra (groter dan 40.000m²). Dergelijke grote distributiecentra kunnen immers belangrijke schaalvoordelen bieden op het vlak van kosten en flexibiliteit. Ook binnen ruimteverslindende e-commerce supply chains zijn ze interessant. Voor logistiek dienstverleners spelen ook strategische overwegingen. Grotere grondposities kunnen (op lange termijn) immers meer klanten huisvesten.

Als we 2020 vergelijken met de vooruitzichten van 2021, dan verwacht maar liefst 70% van de bevraagde experts dat die markt nog met 10 à 20% zal groeien. De overige 30% denkt dat de markt dit jaar min of meer stabiel zal blijven. “Nochtans is het aantal XXL DC’s tussen 2015 en 2019 in heel wat landen al fors toegenomen, zo bleek uit een van onze vorige studies. In Duitsland, bijvoorbeeld, is dat aantal in die periode gestegen van 96 naar 144 en in Nederland van 30 naar 60. In België is dat aantal op 17 blijven hangen. De voorbije twee jaar is het aantal XXL DC’s in de meeste landen gestabiliseerd”, weet René Buck. “Aan de top van het verlanglijstje voor megadistributiecentra staan vandaag Duitsland, Nederland en Polen. Wel vrezen investeerders en ontwikkelaars binnen heel Europa dat het gebrek aan geschikte locaties steeds vaker een knelpunt zal vormen om dat type magazijnen te kunnen ontwikkelen. De interesse in (extreem) grote kavels blijft dus erg groot.”

Een nog snellere groei wordt verwacht voor de stadsdistributiecentra, waar vervoerders en leveranciers bijvoorbeeld hun goederen voor de binnenstad kunnen droppen. Vervolgens worden ze met kleinere (milieuvriendelijke) transportmiddelen naar hun bestemming vervoerd. Hierbij denken we bijvoorbeeld aan de stadsregionale DC’s tegen of tussen grote steden (meer dan 20.000m²) die winkelleveringen met thuisleveringen combineren, aan city DC’s aan de rand van de middelgrote steden (doorgaans tussen 5.000 en 10.000m²) en goederenuitwisselpunten (ca. 1.000m²) in het midden van de stad.

René Buck: “Niemand van de experts verwacht een terugval van die markt. Maar liefst 80% van de respondenten voorspelt voor die markt een groei van 10 à 25%, de overige 20% ziet de markt zelfs met meer dan 25% groeien. Als we kijken naar de meest populaire locaties voor stadsdistributiecentra, dan zijn dat met stip Londen, Parijs en Berlijn.”

Wat met de huurprijzen en rendementen?

Wat de huurprijzen betreft, verwachten de experts een stabilisering of beperkte stijging van 2,5 à 3,5%, afhankelijk van de regio. In de populaire regio Rotterdam spreken we van een stijging van om en bij de 3,8%, In Venlo zullen de cijfers naar verwachting met 2,7% stijgen.

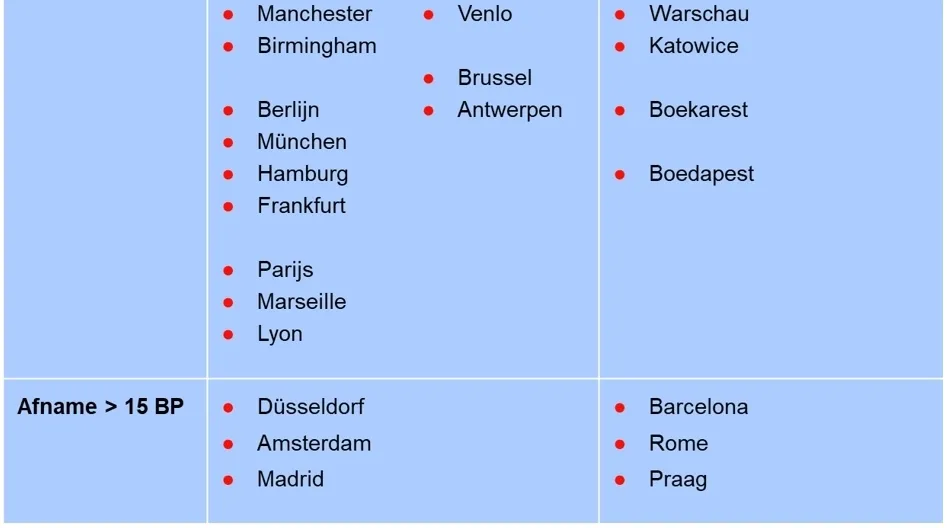

“Het voorbije jaar heeft logistiek vastgoed bewezen een crisisbestendige beleggingscategorie te zijn, met een goede en stabiele rendements-risicoverhouding’”, stelt Johan Beukema. “Over het algemeen zien we wel dat de rendementen dalen. Verwacht wordt dat het bruto aanvangsrendement van toprendementen in 2021 20 à 30 basispunten lager zal zijn dan in 2020. Voor de regio Rotterdam, bijvoorbeeld, spreken we over een daling van 4% naar gemiddeld 3,80%. Centraal- en Oost-Europa kunnen wel nog steeds zeer aantrekkelijke rendementen beloven, met opbrengsten tussen de 5 en 8% (zie figuur 2).

Keuzecriteria

Het onderzoek polste ook naar de belangrijkste keuzecriteria op het vlak van locatie en ontwerp voor de toekomst.

De top vijf keuzecriteria voor locatie zijn volgens de respondenten de beschikbaarheid van personeel (72%), de steeds belangrijker wordende multimodaliteit (61%), het wegennetwerk (61%), de beschikbaarheid van grond (39%) en de omvang van de afzetmarkt (28%).

De belangrijkste ontwerpcriteria zijn dan weer duurzaamheid/Breeam-certificaten (67%), de beschikbare vrije hoogte (67%), de vloerbelasting/vloervlakheid (61%), het aantal laad- en loskades (28%) en de parkeermogelijkheid (22%).

R. Buck: “Als we er bijvoorbeeld de top 5 logistieke regio’s in Nederland bijnemen, dan kan dat op sommige vlakken een uitdaging worden. In aflopende volgorde zijn dat Tilburg/Waalwijk, Rotterdam, Noord-Limburg/Venlo, Utrecht en Schiphol/Amsterdam. Volgens de respondenten zal de logistieke arbeidsmarkt in Tilburg/Waalwijk (genoemd door 72%) en Venlo-Venray (67%) de komende drie jaar nog een stuk krapper worden. Uiteraard hebben we intussen ook tal van managers ‘in the field’ gesproken en zij zeggen dat het probleem om personeel te vinden wel wat afgenomen is, aangezien door de coronacrisis heel wat mensen komen aankloppen vanuit sectoren die het momenteel moeilijker hebben. Zij maken zich eerder zorgen over de beschikbaarheid van terreinen.”

Daarnaast meent het merendeel van de bevraagden (67%) dat automatisering en robotisering de komende drie jaar nauwelijks invloed zullen hebben op de behoefte aan logstiek vastgoed. Veruit de meesten (87%) denken ook niet dat automatisering/robotisering de komende drie jaar de nood aan magazijnmedewerkers zal beïnvloeden. Dat automatisering de behoefte aan logistiek vastgoed binnen Europa zal temperen, lijkt dan ook onwaarschijnlijk.

TC